Par Prakash Neerohoo

Maurice fait face à une possible dégradation de sa note de crédit souveraine par l’agence de notation Moody’s en raison de sa situation financière défavorable (dette publique de 90 % du Produit intérieur brut et déficit fiscal de 7 % du PIB). Pour parer à toute éventualité, le ministre des Finances devra considérer plusieurs options dans le prochain budget (2026-27) pour rééquilibrer les dépenses et revenus de l’Etat en vue de permettre une certaine consolidation fiscale qui puisse sortir le pays du marasme financier. Va-t-il réduire les dépenses et/ou augmenter certaines taxes ?

Le ministre des Finances marche sur la corde raide. D’une part, les consommateurs affectés par la hausse du coût de la vie dans la foulée du renchérissement du pétrole demandent une baisse des taxes indirectes (TVA et taxe d’accise) sur les carburants. D’autre part, il devra éviter toute réduction des revenus qui augmentera le déficit budgétaire. Cet exercice d’équilibrisme financier met en relief toute la problématique fiscale du pays, coincé entre des dépenses croissantes et des revenus insuffisants. Le ministre des Finances devra faire preuve d’imagination pour reformer le paradigme fiscal du gouvernement.

Fiscalité indirecte

Depuis 2005, les taxes indirectes (TVA et taxes d’accise diverses) représentent 68 % des revenus fiscaux de l’Etat alors que les taxes directes représentent 32 % (impôt sur le revenu personnel et impôt sur les bénéfices des sociétés). Le fardeau fiscal est soutenu en majeure partie par la fiscalité indirecte selon une logique néolibérale qui veut que l’Etat taxe davantage la consommation que le revenu des particuliers et des sociétés. D’ores et déjà, le gouvernement a écarté toute réduction des taxes indirectes sur les carburants, lesquelles représentent 40 % du prix à la pompe (soit Rs 27 par litre d’essence), en invoquant l’argument qu’une telle mesure remettrait en question les subventions sur les prix de certains produits de base (riz, farine et gaz naturel). Ces taxes par litre d’essence sont : la taxe d’accise (Rs 9,87), les contributions diverses (Rs 2,31), les subventions pour le riz et la farine (Rs 7,20) et la TVA de 15 %. Le public acceptera-t-il une baisse du prix à la pompe des carburants en contrepartie d’une hausse des prix du riz et de la farine due à une réduction des subventions ? C’est un choix cornélien !

Une solution alternative serait une augmentation des taxes directes pour compenser toute réduction des taxes indirectes. Faut-il taxer davantage les riches pour soulager les pauvres au nom de la solidarité nationale en ces temps de crise ? Sous ce rapport, le junior minister Kugan Parapen, de Rezistans ek Alternativ (ReA), un partenaire minoritaire du gouvernement, a proposé qu’un impôt additionnel de 10 % soit imposé sur tous ceux qui touchent plus Rs150 000 par mois (soit plus de Rs 1 950 000 par an sur 13 mois).

Cette proposition, si elle était acceptée, introduirait un taux d’imposition marginale (Marginal Tax Rate – MTR) de 30 % dans la structure de l’impôt sur le revenu (20 % plus 10 %) pour les contribuables touchant plus de Rs 150 000 par mois. L’impôt additionnel de 10 % s’appliquerait seulement sur la part du revenu global excédant Rs150 000. Par exemple, un contribuable qui touche Rs 200 000 par mois paierait 20 % d’impôt sur Rs 150 000 et 30 % sur Rs 50 000. Quelle est la probabilité que le gouvernement adopte cette proposition qui équivaut à une taxe de solidarité ?

Impôt additionnel de 10 %

Pour mieux comprendre les implications de la proposition, examinons la structure actuelle de l’impôt sur le revenu personnel. Cette structure est composée de trois taux d’imposition : un taux de base de 10 % pour le revenu entre Rs 0,5 million et Rs 1 million ; un taux marginal de 20 % sur le revenu entre Rs 1 million et Rs 12 millions ; et un taux marginal de 35 % sur le revenu supérieur à Rs 12 millions. Dans le dernier budget, le gouvernement avait introduit un impôt additionnel de 15 % (Fair Share Contribution) sur la part du revenu global excédant Rs 12 millions par an (incluant les dividendes), ce qui créa un taux d’imposition marginal de 35 % (20 % plus 15 %). Cet impôt additionnel devait être en vigueur pour trois ans seulement (juillet 2025 – juin 2028).

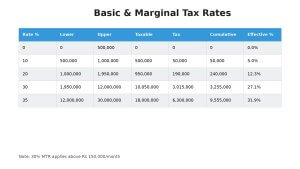

La proposition d’un impôt additionnel de 10 % sur le revenu excédant Rs 150 000 par mois établirait un troisième taux d’imposition marginal de 30 %, comme indiqué au tableau ci-dessous. Ce taux de 30 % s’appliquerait à la tranche de revenu entre Rs 1,95 million et Rs 12 millions. Pour tout excédent de revenu au-dessus de Rs 12 millions, le taux d’imposition marginal de 35 % continuerait à s’appliquer. La structure de l’impôt sur le revenu deviendrait plus progressive. Toutefois, la question est de savoir pendant combien de temps le taux d’imposition marginal de 30 % serait en vigueur. Aurait-il la même temporalité que le taux d’imposition marginal de 35 % (trois ans) ?

| Basic and Marginal Tax Rates | ||||||

| Marginal | Income | Bracket | Taxable | Tax | Cumulative | Effective |

| Tax Rate % | lower | upper | amount | amount | tax | tax rate |

| 0 | 0 | 500,000 | 0 | 0 | 0 | 0.0% |

| 10 | 500,000 | 1,000,000 | 500,000 | 50,000 | 50,000 | 5.0% |

| 20 | 1,000,000 | 1,950,000 | 950,000 | 190,000 | 240,000 | 12.3% |

| 30 | 1,950,000 | 12,000,000 | 10,050,000 | 3,015,000 | 3,255,000 | 27.1% |

| 35 | 12,000,000 | 30,000,000 | 18,000,000 | 6,300,000 | 9,555,000 | 31.9% |

| Note: MTR of 30% is added for income over Rs 150,000 per month | ||||||

Dans cette nouvelle structure, un contribuable ayant un revenu global imposable de Rs 30 millions paierait un montant d’impôt de Rs 9,5 millions, soit un taux d’imposition réel de 31,9 %. Comme il faut s’y attendre, les contribuables aisés se plaindraient du taux d’imposition marginal de 30 %, vu qu’ils sont déjà assujettis au taux d’imposition marginal de 35 %.

L’approche de ReA, aussi positive soit-elle, est limitée. Elle n’est pas la solution idéale à l’absence d’équité fiscale que la prédominance de la fiscalité indirecte dans les revenus de l’Etat représente. Les taxes indirectes sont régressives car elles représentent une proportion plus élevée du revenu pour les ménages pauvres que pour les bien nantis.

Assiette fiscale

En général, la politique fiscale d’un pays vise trois objectifs :

(a) assurer l’équité fiscale entre les citoyens,

(b) redistribuer les richesses en taxant davantage les riches, et

(c) développer la capacité contributive de l’économie de façon optimale.

Une politique fiscale juste et efficace repose sur une assiette fiscale large qui comprend :

- Les sources des revenus (revenu d’emploi, pension de retraite, revenu professionnel, revenu d’entreprise, dividendes, intérêts sur les investissements, revenu de location),

- La propriété résidentielle et commerciale (sujette à une taxe immobilière nationale),

- La consommation (la TVA sur les produits et services), et

- La richesse (une taxe sur les plus-values sur la vente des biens mobiliers et immobiliers). Faute d’une taxe sur la fortune, l’imposition des plus-values est une pratique normale dans tous les pays sociaux-démocrates, dans lesquels la différence entre la valeur historique et la valeur de marche à la revente d’un bien est imposable aux taux d’imposition marginaux applicables.

La politique fiscale du gouvernement fait l’impasse sur les items 2 et 4, ce qui rétrécit considérablement la possibilité d’optimiser la capacite fiscale du pays pour subvenir aux dépenses sociales croissantes (Rs 65 milliards par an pour les prestations sociales).